Z tego artykułu dowiesz się:

Jak czytać księgę wieczystą – Dział II?

Dział II Księgi Wieczystej, noszący tytuł „Własność”, ma na celu rejestrację praw związanych z własnością oraz użytkowaniem wieczystym. W niniejszym artykule przedstawiamy zasady dotyczące odczytywania oraz interpretacji zapisów zawartych w tym dziale.

Regulacje dotyczące systemu ksiąg wieczystych oraz procedury ich zakładania i prowadzenia określa ustawa z dnia 6 lipca 1982 roku o księgach wieczystych i hipotece (w dalszej części jako u.k.w.h.). Zgodnie z Art. 25(1) tej ustawy, obecnie księgi wieczyste są zakładane i prowadzone w systemie teleinformatycznym.

Dzięki reklamom możemy pracować dalej

Struktura Księgi Wieczystej (KW), zgodnie z rozporządzeniem Ministra Sprawiedliwości z dnia 15 lutego 2016 roku dotyczącym zakładania oraz prowadzenia ksiąg wieczystych w systemie teleinformatycznym, składa się z czterech działów, z których:

- Dział pierwszy KW zawiera oznaczenie nieruchomości oraz wpisy praw związanych z jej własnością.

- Dział drugi KW obejmuje wpisy dotyczące własności i użytkowania wieczystego.

- Dział trzeci KW przeznaczony jest na wpisy ograniczeń w rozporządzaniu nieruchomościami lub użytkowaniem wieczystym oraz na wpisy roszczeń z wyjątkiem roszczeń dotyczących hipoteki.

- Dział czwarty KW przeznaczony jest na wpisy dotyczące hipotek.

Podział księgi wieczystej na poszczególne działy ma na celu uporządkowanie informacji. Niewłaściwe umieszczenie prawa w danym dziale nie prowadzi do niezgodności w stanie prawnym nieruchomości, co oznacza, że nie występuje rozbieżność pomiędzy stanem prawnym ujawnionym w księdze wieczystej a rzeczywistym stanem prawnym. Korekta tej nieprawidłowości następuje z urzędu, zgodnie z artykułem 626(13) ustawy z dnia 17 listopada 1964 roku – Kodeks postępowania cywilnego (k.p.c.).

W niniejszym artykule zamierzamy przedstawić odpowiedź na pytanie, jakie informacje zawiera Dział II księgi wieczystej, dotyczący „Własności”.

Dział II księgi wieczystej – „Własność”

Zgodnie z regulacjami zawartymi w powyższym rozporządzeniu, w Dziale II księgi wieczystej ujawnia się właściciela nieruchomości, użytkownika wieczystego, o ile nieruchomość została przekazana w użytkowanie wieczyste, bądź osobę uprawnioną na podstawie spółdzielczego własnościowego prawa do lokalu. W odniesieniu do wpisów dotyczących własności oraz użytkowania wieczystego uwzględnia się również stan współwłasności oraz użytkowania wieczystego danej nieruchomości.

Wszystkie wymienione informacje są ujawniane w odpowiednich rubrykach:

- 2.2 „Właściciel”,

- 2.3 „Właściciel wyodrębnionego lokalu”,

- 2.4 „Użytkownik wieczysty”,

- 2.5 „Uprawniony”.

Rubryka 2.5 pojawia się jedynie w kontekście księgi wieczystej dotyczącej „spółdzielczego własnościowego prawa do lokalu”. Typ księgi wieczystej jest wskazany na okładce dokumentu, a jego definicja ustalana jest w chwili zakładania księgi wieczystej.

Rubryki 2.2, 2.3, 2.4 i 2.5 podzielone są na podrubryki:

- „Udział,

- „Skarb Państwa”,

- ”Jednostka samorządu terytorialnego” (związek międzygminny),

- „Inna osoba prawna lub jednostka organizacyjna niebędąca osobą prawną”,

- ”Osoba fizyczna”,

- „Napis” – podrubryka ta występuje jako pierwsza w rubryce „Użytkownik wieczysty”.

Rubryka 2.3 – właściciel wyodrębnionego lokalu występuje jako podmiot niezależny i nie podlega dalszemu podziałowi na podrubryki.

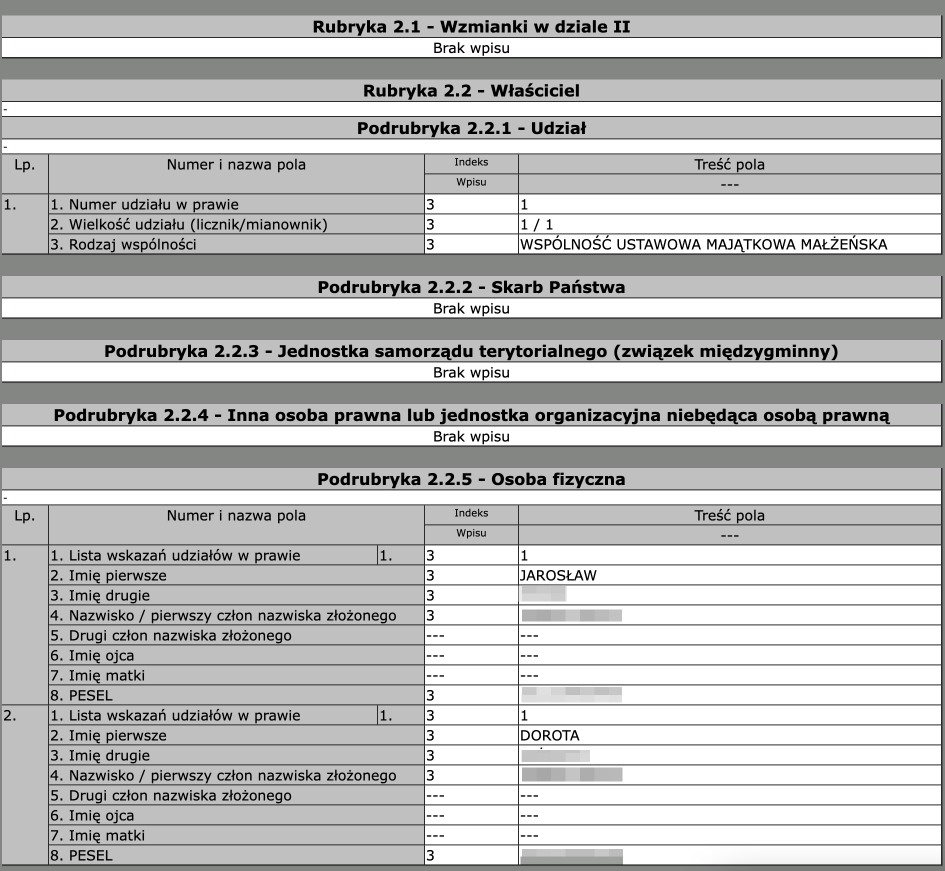

W sekcji „Udział” ujawnia się prawo do nieruchomości lub prawo własnościowe do lokalu w ramach spółdzielni. Ta sekcja dzieli się na trzy pola: „Numer udziału w prawie”, które jest automatycznie generowane, „Wielkość udziału (licznik/mianownik)”, wpisywana w formie ułamka zwykłego, oraz „Rodzaj wspólności”, w którym dokonuje się wpisu jedynie w przypadku, gdy prawo to przysługuje więcej niż jednemu podmiotowi, a udziały nie są oznaczone, na przykład w sytuacji wspólności majątkowej małżeńskiej.

Wartości w sekcji „Udział” ulegają zmianie w zależności od dokonanych wpisów. W przypadku, gdy właścicielem nieruchomości jest jeden podmiot, w polu 2.2.1.2 „Wielkość udziału” widnieje zapis 1/1.

Oznaczenie Skarbu Państwa dokonuje się poprzez wprowadzenie w odpowiednich polach szczegółowych informacji identyfikujących organ reprezentujący Skarb Państwa, osobę prawną odpowiedzialną za realizację praw Skarbu Państwa lub państwową jednostkę organizacyjną, która nie dysponuje osobowością prawną, a której powierzono trwały zarząd nad nieruchomością.

Do danych określających organ reprezentujący Skarb Państwa należą:

- nazwa organu reprezentującego Skarb Państwa,

- nazwa siedziby i numer identyfikacyjny REGON osoby prawnej, której powierzono wykonywanie praw Skarbu Państwa,

- lub nazwa siedziby, numer identyfikacyjny REGON państwowej jednostki organizacyjnej nieposiadającej osobowości prawnej, której oddano nieruchomość w zarząd lub trwały zarząd.

Szczegółowe wytyczne dotyczące konieczności uzupełniania informacji, które składają się na identyfikację Skarbu Państwa, zawarte są w § 86 Rozporządzenia Ministra Sprawiedliwości z dnia 15 lutego 2016 roku, dotyczącego zakładania oraz prowadzenia ksiąg wieczystych w systemie teleinformatycznym.

Właścicielem nieruchomości może być również jednostka samorządu terytorialnego, na przykład gmina, lub związek tych jednostek, określany jako związek gminny. W takim przypadku w odpowiednich polach formularza należy podać szczegółowe dane identyfikujące daną jednostkę samorządową, takie jak nazwa jednostki samorządowej lub jej związku, adres siedziby oraz numer REGON.

Oznaczenie innej osoby prawnej lub jednostki organizacyjnej, która nie posiada statusu osoby prawnej, a której zdolność prawna została przyznana na mocy przepisów, następuje poprzez wskazanie nazwy osoby prawnej lub jednostki organizacyjnej (w przypadku przedsiębiorcy jest to nazwa firmy), siedziby osoby prawnej lub jednostki organizacyjnej, numeru identyfikacyjnego REGON oraz numeru Krajowego Rejestru Sądowego (KRS).

W polu „Stan przejściowy” – w zależności od sytuacji przedsiębiorstwa, należy wskazać „w upadłości”, „w likwidacji” lub „w organizacji”.

Oznaczenie osoby fizycznej polega na ujawnieniu takich danych jak:

- pierwsze i drugie imię,

- nazwisko (w przypadku nazwisk dwuczłonowych podaje się w odrębnych polach pierwszy i drugi człon nazwiska),

- imię ojca i imię matki,

- numer ewidencyjny PESEL.

źródło: Przegladarka-ekw.ms.gov.pl – przykładowa treść Działu II „Własność” – wpis osób fizycznych jako współwłaścicieli nieruchomości

Użytkownik wieczysty oraz osoba uprawniona do spółdzielczego własnościowego prawa do lokalu są rejestrowani w sekcji 2.2 „Właściciel”. W sytuacji, gdy użytkownik wieczysty zostaje zamieszczony w sekcji 2.4, dodatkowo ujawniane są dane w polu 2.4.1.1, w podsekcji „Napis”.

Właściciel wyodrębnionego lokalu – w sekcji 2.3 wprowadzane są informacje takie jak: numer udziału właściciela lokalu w nieruchomości wspólnej, odpowiedni wpis w polu 2.4.1.1 wskazujący na rodzaj księgi wieczystej, wielkość udziału w tzw. nieruchomości wspólnej, numer księgi wieczystej prowadzonej dla lokalu stanowiącego odrębną nieruchomość oraz numer lokalu. Dodatkowo, w tym miejscu zamieszczane jest ogólne oznaczenie właściciela wyodrębnionego lokalu, bez konieczności ujawniania jego nazwiska, imienia, imion rodziców, numeru PESEL, a także nazwy siedziby oraz numeru REGON, z której lokal został wyodrębniony.

W sekcji „Wnioski oraz podstawy wpisów w księdze wieczystej” zamieszcza się dokument, który stanowi podstawę nabycia nieruchomości przez właściciela, wskazując datę jego sporządzenia oraz imię i nazwisko osoby odpowiedzialnej za przygotowanie aktu własności.

Potencjalny nabywca nieruchomości, przeglądając księgę wieczystą dotyczącą nieruchomości będącej przedmiotem transakcji, może w Dziale II natrafić na wpisy ujawniające współwłasność w częściach ułamkowych oraz współwłasność łączną.

W przypadku współwłasności w częściach ułamkowych, prawo własności przysługuje kilku osobom łącznie, a udział każdego ze współwłaścicieli nieruchomości jest przedstawiony jako ułamek. W odmiennym przypadku współwłasności łącznej, niemożliwe jest określenie wielkości poszczególnych udziałów.

W przypadku, gdy „udziały są nieoznaczone”, w odpowiednim polu Działu II księgi wieczystej (2.2.1.3) należy wpisać „Rodzaj wspólności”. „W rzeczywistości odnosi się to do ujawnienia wspólności majątkowej małżeńskiej oraz wspólności majątku wspólników spółki cywilnej.” – E. Gniewek, „Księgi wieczyste. Komentarz. Wydanie 2”.

Aby mogło dojść do ujawnienia wspólności majątkowej małżeńskiej lub wspólności umownej (w przypadku rozszerzonej wspólności majątkowej) w księdze wieczystej, konieczne jest wskazanie małżonków zgodnie z wymogami identyfikacji osób fizycznych. W odniesieniu do spółki cywilnej konieczne jest wskazanie wspólników oraz ujawnienie rodzaju przysługującej im wspólności, definiowanej jako „wspólność majątkowa wspólników spółki cywilnej”.

Co jeszcze warto wiedzieć o Dziale II księgi wieczystej

Dział II księgi wieczystej stanowi istotny element tej instytucji. W tym obszarze dokumentowane są informacje dotyczące właściciela nieruchomości lub współwłaścicieli. Dane osobowe właściciela, w tym imię, nazwisko, nazwisko rodowe oraz numer PESEL, służą jako potwierdzenie prawa własności do danej nieruchomości.

Zakup nieruchomości od osoby, która jest wpisana w Dziale II księgi wieczystej jako właściciel, jest zabezpieczony rękojmią wiary publicznej ksiąg wieczystych.

Aby zasada rękojmi wiary publicznej ksiąg wieczystych mogła zostać skutecznie zastosowana, sprzedawca nieruchomości musi być ujęty w księdze wieczystej w momencie dokonania transakcji. Nabywca, który nabył nieruchomość od właściciela niewpisanego do księgi wieczystej, nie może korzystać z ochrony wynikającej z rękojmi wiary publicznej tych ksiąg. „Nabywca nie ma również możliwości powołania się na fakt, że późniejszy wpis własności sprzedawcy, dokonany po dacie nabycia, ma moc wsteczną od momentu złożenia wniosku (Art. 29 u.k.w.h.)” – St. Rudnicki, „Ustawa o księgach wieczystych i hipotece. Przepisy o postępowaniu w sprawach wieczystoksięgowych. Komentarz. Wydanie 6.”

Prawo rękojmi wiary publicznej ksiąg wieczystych ma na celu zapewnienie bezpieczeństwa w obrocie nieruchomościami. Taka istotna funkcja wymaga od osób odpowiedzialnych za prowadzenie ksiąg wieczystych szczególnej staranności w eliminowaniu wszelkich błędów oraz nieprawidłowości w Dziale II księgi wieczystej. Niestety, zdarza się, że nawet w tym dziale występują drobne nieścisłości, takie jak literówki w imionach lub nazwiskach właścicieli nieruchomości, które mogą obejmować na przykład:

- literówki w nazwisku, np. Adamczak zamiast Adamczyk,

- literówki w imieniu, np. Marianna zamiast Maria.

Z perspektywy prawnej, wskazane nieprawidłowości nie są uznawane za rozbieżności pomiędzy stanem prawnym przedstawionym w treści księgi wieczystej a rzeczywistym stanem prawnym. Klasyfikowane są one jako usterki, które mogą być skorygowane przez sąd wieczystoksięgowy. Wystarczy, aby właściciel nieruchomości złożył stosowny wniosek do sądu, w którym odwoła się do dokumentów złożonych w toku postępowania (na przykład, aktu notarialnego), w którym dane właściciela nieruchomości są przedstawione w sposób prawidłowy. Do wniosku o sprostowanie „literówki” w nazwisku można załączyć odpis aktu stanu cywilnego.

Wśród powszechnie występujących nieprawidłowości w księdze wieczystej można wskazać na niezgodność danych osobowych właściciela. Problem ten w szczególności dotyczy kobiet, które nabyły nieruchomość przed zawarciem związku małżeńskiego. Po zmianie nazwiska, która następuje w wyniku zamążpójścia, osoby te, z uwagi na brak wiedzy, nie zaktualizowały swojego nazwiska w księdze wieczystej dotyczącej posiadanej nieruchomości. Aby przywrócić zgodność stanu prawnego ujawnionego w księdze wieczystej z rzeczywistym stanem prawnym, właścicielka nieruchomości, która zmieniła nazwisko, powinna złożyć stosowny wniosek do sądu rejonowego właściwego dla lokalizacji prowadzonej księgi wieczystej – zob. Zmiana nazwiska w księdze wieczystej. Do wniosku należy dołączyć odpis aktu małżeństwa.

W przypadku zgonu właściciela nieruchomości oraz jej przejęcia przez spadkobierców, niezastosowanie się do odpowiednich zmian w Dziale II księgi wieczystej może prowadzić do niezgodności pomiędzy zapisami księgi a rzeczywistym stanem prawnym.

Analogicznie do innych sytuacji, osoba, która nabyła nieruchomość po śmierci jej właściciela, powinna niezwłocznie złożyć wniosek do sądu rejonowego właściwego dla obszaru, w którym prowadzona jest księga wieczysta, w celu uzgodnienia stanu prawnego ujawnionego w księdze z rzeczywistością prawną.

Z powyższego wynika, że nawet wpisy znajdujące się w Dziale II księgi wieczystej mogą zawierać błędy. W związku z tym, przed podjęciem decyzji o zakupie nieruchomości, zaleca się zawsze przeprowadzenie weryfikacji zgodności danych zawartych w księdze wieczystej w Dziale II z informacjami o właścicielu nieruchomości, które znajdują się w jego dowodzie osobistym. W przypadku stwierdzenia jakichkolwiek rozbieżności, a sprzedający nie będzie w stanie wyjaśnić tej niezgodności, należy zrezygnować z zakupu nieruchomości.

Przeglądanie aktualnej i zupełnej treści księgi wieczystej – różnice

Analiza aktualnej oraz pełnej treści księgi wieczystej stanowi kluczowy element w procesie zarządzania nieruchomościami. Niemniej jednak, różnice pomiędzy poszczególnymi działami tej księgi mogą prowadzić do nieporozumień. Dział I księgi wieczystej zawiera fundamentalne informacje dotyczące nieruchomości, w tym dane o jej założeniu oraz o jej zamknięciu. Z kolei Dział III koncentruje się na prawach rzeczowych, takich jak prawo użytkowania wieczystego, jak również na wielkości udziału w nieruchomości wspólnej. Należy podkreślić, że wzmianka zawarta w księdze wieczystej może mieć istotne znaczenie dla przyszłych transakcji związanych z daną nieruchomością.

Oprócz tego, dział IV księgi wieczystej dotyczy obciążeń i ograniczeń związanych z nieruchomością, co jest niezbędne do pełnego zrozumienia jej statusu prawnego. Struktura księgi wieczystej prowadzonej w systemie teleinformatycznym może różnić się od tradycyjnych form, co wpływa na sposób ujawnienia treści księgi oraz dostęp do informacji. W przypadku księgi wieczystej, która znajduje się w trakcie migracji, użytkownicy mogą napotkać różne trudności związane z dostępem do odpisu księgi oraz aktualnych danych, co podkreśla znaczenie przejrzystości i aktualizacji informacji w systemie.

W podsumowaniu, istotne jest, aby zrozumieć różnice pomiędzy poszczególnymi działami iii i iv oraz dokumentacją zawartą w księdze wieczystej, co jest niezbędne dla efektywnego zarządzania nieruchomościami oraz podejmowania świadomych decyzji na rynku nieruchomości. Odpowiednie zrozumienie struktury księgi wieczystej prowadzonej w różnych systemach oraz bieżąca aktualizacja danych są kluczowe dla prawidłowego przebiegu wszelkich transakcji związanych z nieruchomościami.

Niezgodność treści księgi wieczystej z rzeczywistym stanem prawnym w zakresie prawa własności

W kontekście analizy rozbieżności pomiędzy treścią księgi wieczystej a rzeczywistym stanem prawnym dotyczącego prawa własności, należy szczególnie podkreślić znaczenie tytułu spółdzielczego własnościowego prawa. Osoby posiadające prawa wynikające ze spółdzielczego własnościowego mogą napotkać trudności, gdy dział dotyczący tych praw w dziale III księgi wieczystej nie odzwierciedla rzeczywistych relacji prawnych. Odpowiednie uregulowanie treści księgi wieczystej, uwzględniające dane dotyczące właścicieli, jest kluczowe dla zapewnienia transparentności oraz bezpieczeństwa w obrocie nieruchomościami.

W przypadku podziału księgi wieczystej na jej poszczególne działy, dział II zawiera dane dotyczące prawa własności, natomiast dział I może ujawniać inne ograniczenia bądź obciążenia. Niezgodności w tych informacjach mogą skutkować koniecznością usunięcia wzmianki z księgi wieczystej, co rodzi pytania o prawne konsekwencje takich działań. Kluczowe jest, aby księgi wieczyste odzwierciedlały stan prawny zgodny z rzeczywistością, co pozwoli na uniknięcie potencjalnych sporów oraz roszczeń.

W kontekście rodzaju księgi wieczystej, w której w treści mogą być ujawnione różnorodne obciążenia prawne, wystąpienie niezgodności w tej księdze może skutkować poważnymi konsekwencjami dla właściciela w dziale II. Z tego względu, zapewnienie aktualności i poprawności informacji zawartych w księgach wieczystych jest kluczowe dla utrzymania stabilności na rynku nieruchomości oraz ochrony praw właścicieli.

Podstawa prawna i inne źródła:

- Ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece.1. Rozporządzenie Ministra Sprawiedliwości z dnia 21 listopada 2013 r. w sprawie zakładania i prowadzenia ksiąg wieczystych w systemie informatycznym.

- Rozporządzenie Ministra Sprawiedliwości z dnia 15 lutego 2016 r. w sprawie zakładania i prowadzenia ksiąg wieczystych w systemie teleinformatycznym.

- St. Rudnicki, “Ustawa o księgach wieczystych i hipotece. Przepisy o postępowaniu w sprawach wieczystoksięgowych. Komentarz. Wydanie 6.”

- E. Gniewek, „Księgi wieczyste. Komentarz. Wydanie 2.”

Skontaktuj się z nami!

#Zapraszamy na konsultacje

– bądź bliżej swoich celów z Green Finanse